En 2018, la dette totale des Russes envers les banques et autres créanciers s’élevait à 16 billions de roubles. En moyenne, c’est 191 000 par famille. Cela en soi n’est ni mauvais ni bon. Le problème est le suivant:

- La plupart des dettes sont des prêts à la consommation coûteux à court terme..

- Un tiers des débiteurs supposent qu’en cas d’insolvabilité ou de problème, vous ne pouvez pas donner d’argent.

- Un quart des personnes admettent qu’elles signent des papiers lors d’une demande de prêt, même si elles ne comprennent pas parfaitement les conditions.

Les gens en Russie ne savent toujours pas comment vivre en prêt et sont donc dans une situation difficile.

Comment emprunter de l’argent

Un prêt est un instrument financier dont l’effet et le résultat dépendent de la façon dont vous l’utilisez. Une personne avec un plan financier solide effectue toujours ses paiements à temps, donc elle n’obtient pas d’amendes, de forfaits et de pénalités. Ici, le prêt fonctionne comme il se doit: il donne des opportunités pour le prix auquel l’emprunteur est prêt.

Par conséquent, pour emprunter correctement l’argent dont vous avez besoin:

1. Etablir un plan financier

Un plan financier est le fondement du bien-être. Cela fonctionne quel que soit le niveau de revenu, car cela aide à comprendre:

- Combien d’argent vous gagnez chaque mois et combien vous dépensez.

- Quels éléments de coût sont nécessaires et lesquels peuvent être éliminés.

- À quelle charge de crédit êtes-vous prêt.

Exemple. Designer Makar sur un site distant. Son ordinateur portable est obsolète et ne supporte pas le travail. Makar examine son plan financier et constate qu’il peut payer 6 000 roubles sur un prêt chaque mois. Il achète un nouveau MacBook. Avec lui, il passe les commandes plus rapidement. Makar gagne plus par mois.

Gardez un plan dans le bloc-notes, Excel ou smartphone – dans une application spéciale.

2. Fixer des objectifs

Ils doivent être spécifiques – avec des nombres et des dates exacts. Une formulation vague ne fera qu’entraver.

Exemple. Makar a décidé de ne pas prendre le crédit d’un nouvel ordinateur portable, mais d’économiser. Son objectif est de 120 000 roubles au 1er janvier de l’année prochaine. Ceci est un objectif spécifique. Il est facile à suivre, contrôler et régler. L’objectif de «faire des économies pour un nouvel ordinateur portable d’ici l’année prochaine» n’est pas concret.

3. Équilibrer les actifs et les passifs

Les actifs – c’est ce qui vous rapporte de l’argent (salaire, dépôt bancaire). Passifs – ce qui les enlève (prêts). Dans un budget sain, les actifs rapportent plus que les passifs. Ici, vous devez vous demander:

- Toutes mes dépenses sont-elles nécessaires??

- Sur quoi pouvez-vous économiser?

- Y a-t-il des achats spontanés?

- Comment puis-je augmenter le rendement des actifs?

- Comment puis-je réduire le coût des passifs?

Certains engagements ne sont pas évidents car ils n’augmentent pas directement les coûts. Par exemple, l’argent sous l’oreiller est un passif. Sous l’influence de l’inflation, ils deviennent moins chers. Il vaudrait mieux les garder dans une banque ou investir.

Exemple. Makar a acheté ou emprunté un nouveau MacBook. Un vieil ordinateur est inactif. Il peut être vendu et compensé. Mais Makar ne le fait pas. Il a obtenu un passif, car l’ordinateur devient progressivement moins cher et obsolète. Dans quelques années, il ne sera plus possible d’y travailler ou de le vendre.

4. Associez les opportunités aux objectifs

Lorsque vous avez déterminé le budget et fixé des objectifs – voyez à quel point il est réaliste de les atteindre. Si vous n’avez que 5 000 roubles gratuits par mois, vous ne devriez pas prendre un prêt automobile de 500 000 euros pendant 3 ans. L’argent ne suffira pas pour le remboursement mensuel.

Si vous ne parvenez pas à comparer les objectifs et les opportunités, vous devez refuser un prêt. Vous devez apprendre à vivre sans prêts, économiser et économiser sur les achats vous-même.

Comment emprunter de l’argent à une banque

Assurez-vous de lire l’accord de prêt avant de le signer. Découvrez tous les points incompréhensibles et controversés. Ne te presse pas. Selon la loi, vous disposez d’au moins cinq jours ouvrables pour étudier les conditions. Ramenez le contrat à la maison et réaffectez la réunion avec un consultant bancaire.

Vous devez savoir avec certitude:

- Montant du prêt ou limite de crédit pour les cartes de crédit.

- Durée du contrat, période de remboursement du prêt.

- Taux de prêt en pourcentage par an. De plus, sur la première page de l’accord en gros caractères en haut doit être indiqué CPM (coût total du prêt).

- Montant, taille et modalités de paiement au titre de l’accord (calendrier de paiement).

- Méthodes de remboursement du crédit, y compris au moins un prêt gratuit (l’emprunteur a le droit d’effectuer des paiements sans commission).

- Quelles pénalités, amendes, pénalités sont facturées – quelle est leur taille.

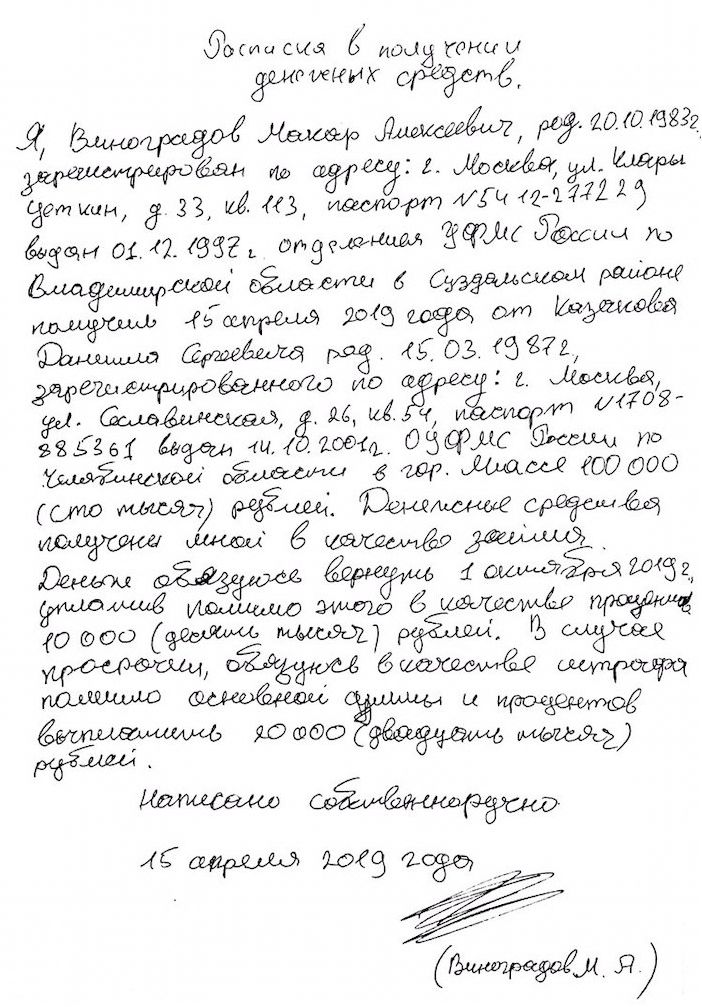

Comment emprunter de l’argent à la réception

Un reçu est un document. Il confirme que l’on la personne en a prêté un autre à des conditions précises. Même si vous prenez une grande quantité d’un parent ou d’un ami, faites un reçu. Pour les deux parties, c’est le fondement. En cas de désaccord, ils se fonderont sur celui-ci en justice. Lorsqu’il y a un reçu, le témoignage des témoins est valable. Non sans elle.

Le reçu est rédigé par l’emprunteur. Cela élimine la falsification du document. Pour plus de fiabilité, invitez des témoins. Mais ils ne portent aucune responsabilité pour la transaction.

Avant d’emprunter à une personne privée, procédez comme suit:

- Jumeler le prêt au plan financier.

- Accord sur les termes de la dette, procédure de remboursement.

- Rédiger un reçu et vérifier les conditions.

- Lorsque vous avez remboursé votre dette, demandez un reçu attestant que les conditions sont remplies et que le prêteur ne se plaint pas.

Comment emprunter de l’argent sans reçu

Il vaut mieux ne pas le faire. Les prêts sans reçu n’ont pas de valeur juridique. Dans une telle situation, le prêteur peut abuser de la position. Menacer, changer les conditions, facturer des intérêts supplémentaires. Il sera difficile de se défendre par la loi.

Le reçu est avantageux pour tout le monde. Il garantit que vous avez pris un montant spécifique, pour une certaine période et avec des conditions exactes. Et s’il y a des problèmes, cela aidera à les résoudre conformément à la loi..

Exemple de reçu

Comment rembourser sa dette

La règle générale est simple – vous devez payer le calendrier de remboursement. Évitez les retards – les prêteurs leur imposent des amendes et des commissions. Relire périodiquement le contrat (ou le reçu) pour ne pas oublier les conditions.

Une fois que vous avez entièrement réglé avec le créancier, demandez-lui un certificat de clôture du contrat ou du compte. Cela vaut tant pour les banques que pour les commerçants privés..

Quelles sont les conséquences si vous ne fermez pas votre compte bancaire:

- Un petit sous-paiement (même quelques centimes). Le prêt sera impayé – des amendes, des pénalités et des frais de tenue de compte y seront facturés..

- Un petit trop-payé (même quelques centimes). Le créancier ne peut pas fermer le compte, continue de le gérer et facture des frais.

Dans les deux cas, la dette augmente et l’emprunteur ne le sait pas et après quelques mois reçoit une demande de la banque pour rembourser la dette.

Si le prêt est émis avec une garantie, l’emprunteur et la caution doivent recevoir un certificat de la banque à la fin du contrat.

Que faire si vous ne pouvez pas accorder de prêt et que les problèmes commencent

N’ayez pas peur des collectionneurs

S’il s’agit de recouvrer des dettes via les services de recouvrement, ne paniquez pas. Le travail de ces sociétés est réglementé par la loi n ° 230-FZ. Pour savoir comment communiquer légalement avec les collectionneurs, utilisez instruction du Front Populaire Public.

Restructuration et refinancement

Restructuration – c’est lorsque le prêteur actuel rencontre l’emprunteur et modifie les conditions du prêt. Ainsi, vous pouvez augmenter la période, réduire le paiement mensuel et réaliser d’autres changements.

Exemple. Danila a pris une voiture à crédit pour 500 000 roubles. Un an plus tard, il a perdu son emploi et a obtenu un emploi moins rémunéré. Il a écrit une déclaration à la banque, a expliqué sa situation. La banque a accepté de réduire le paiement de 15%.

Le refinancement, c’est quand un emprunteur contracte un nouveau prêt auprès d’une autre banque pour rembourser l’ancien. L’avantage est obtenu en réduisant le pourcentage. En savoir plus sur le refinancement ici.

Faillite (dernier recours)

Une personne physique est déclarée en faillite sous la surveillance d’un directeur financier. Ses services sont chers. Le minimum établi par la loi 127-FZ est de 25 mille roubles. En fait, le marché en requiert 100 000 et plus. De plus, les gestionnaires prennent un pourcentage de la vente de la propriété.

Le statut de faillite est maintenu pendant 5 ans. De nombreux inconvénients, par exemple, vous ne pouvez pas être un entrepreneur ou occuper des postes de direction.

Qui peut déclencher une faillite:

- Débiteur. Si vous ne pouvez pas rembourser la dette ou si le retard a dépassé 90 jours.

- Prêteur ou organisme agréé (FTS). Si le retard est supérieur à 90 jours ou si le montant de la dette dépasse 500 000 roubles.

La décision de mise en faillite est prise par le tribunal. Tout d’abord, il vérifie si la dette peut être restructurée. Si oui, établit un plan de remboursement. Sinon, la personne est déclarée en faillite avec la vente d’un bien. Il y a des biens qui ne peuvent être arrêtés et vendus:

- Le seul logement de l’emprunteur et de sa famille, ainsi que le site sur lequel il se trouve.

- Articles ménagers et articles d’ameublement, usage individuel (sauf les articles de luxe et les bijoux).

- Propriété nécessaire aux activités professionnelles (sauf pour les articles supérieurs à 100 salaires minimum).

- Bétail, oiseaux, semences, s’ils ne sont pas utilisés à des fins commerciales.

Articles similaires

-

Comment prêter de l’argent et le récupérer.

Le transfert d’argent à usage temporaire (en prêt) s’effectue dans la plupart des cas entre des connaissances et des proches qui ne se surchargent pas de…

-

Comment investir en cas d’endettement – instructions étape par étape.

Si vous voulez commencer à investir de l’argent, mais en même temps que vous avez des prêts, la question légitime se pose de savoir comment investir, quand il y a des dettes, où…

-

Comment refinancer un prêt et rendre la dette plus rentable

Le refinancement aide l’emprunteur à réduire la charge financière et à obtenir de meilleures conditions pour rembourser sa dette. Savoir refinancer correctement un prêt,…

« Est-ce possible d’emprunter de l’argent sans éprouver de regret par la suite ? Y a-t-il des stratégies pour éviter les pièges financiers et prendre des décisions judicieuses lorsqu’il s’agit d’emprunter de l’argent ? Merci d’avance pour vos conseils éclairés ! »