Le contenu de l’article

- Qu’est-ce que l’acompte et le crédit

- Les principales différences par rapport aux prêts à tempérament

- Accumulation d’intérêts

- Conditions d’inscription

- Liste des documents

- Objectifs de livraison

- Maturité

- Disponibilité du prépaiement

- Biens hypothéqués

- Histoire de credit

- Quoi de plus rentable – versements ou crédit

En raison du faible niveau de vie, les Russes effectuent de plus en plus de gros achats à crédit. Ne voyant pas les différences, les citoyens établissent un prêt ou par versements. Pour les consommateurs, il est seulement important qu’à la fin le produit ou le service soit fourni instantanément. Mais ce sont des opérations financières différentes: si vous avez la possibilité de choisir, envisagez une solution et pesez le pour et le contre.

Qu’est-ce que l’acompte et le crédit

Ces services financiers sont fondamentalement différents. Un prêt est un prêt qu’une banque accorde pour une période convenue d’intérêt pour l’achat d’une chose. Autrement dit, l’institution financière paie intégralement l’achat, et l’emprunteur retourne ensuite le montant, en tenant compte du taux d’intérêt prévu par le contrat.

Acompte – un type d’achat lorsque le vendeur vous permet de payer le coût des marchandises en versements égaux à certains intervalles sans paiement en trop.

Un accord est conclu entre les parties intéressées, dont l’objet n’est qu’un produit ou un service.

Les principales différences par rapport aux prêts à tempérament

Lors de la conclusion d’un accord, le document précise les termes de la transaction. La principale chose qui distingue un prêt d’un plan de versement est de payer des intérêts à une banque pour l’utilisation d’un prêt..

Lorsque le prêt n’est souvent pas prévu pour le versement d’un acompte et que le prêt lui-même est accordé pour une période plus longue.

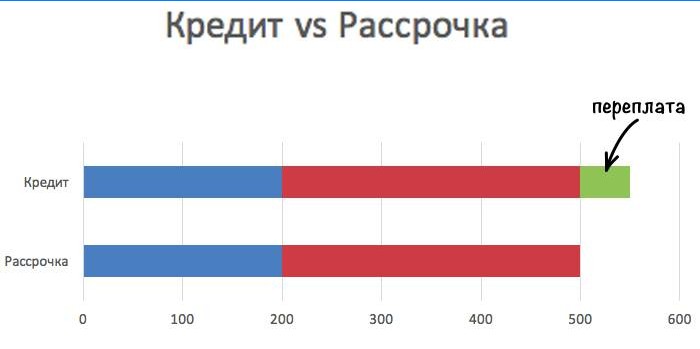

Accumulation d’intérêts

Si une banque signe un contrat lors de l’achat d’une voiture ou d’appareils électroménagers, cela est considéré comme un prêt à la consommation. Une condition préalable à un tel accord est l’accumulation des intérêts..

Souvent, les magasins offrent à leurs clients des «versements à 0%» par l’intermédiaire de la banque. Il s’agit d’un prêt, mais habilement déguisé. Dans ce cas, le vendeur paie des intérêts: une remise est attribuée à la marchandise, qui deviendra la commission bancaire. Pour l’acheteur, le coût ne change pas.

Un plan de versement réel est fourni depuis le magasin sans la participation de la banque, et les marchandises sont vendues sans trop-payés, commissions et intérêts.

Conditions d’inscription

Lors de la signature d’un accord avec le magasin, le droit de propriété des biens ne revient au consommateur qu’après règlement final avec le vendeur. Les principales conditions de versement: effectuer le paiement initial, consentir pour une courte période de remboursement de la dette (jusqu’à un an).

Faire un prêt est plus difficile. Les banques sont plus pointilleuses sur les clients potentiels: l’emprunteur doit être un citoyen de la Russie âgé de 21 ans au moins et de 60 ans au plus. Les revenus et l’ancienneté au dernier lieu de travail sont pris en compte (au moins 6 mois).

Un prêt sera refusé si le demandeur a déjà plusieurs dettes en souffrance.

Liste des documents

Actuellement, pour recevoir des marchandises à crédit, vous n’avez besoin que du passeport d’un citoyen russe avec un permis de séjour.

Documents dont la banque aura également besoin si le montant du prêt est important:

- certificat 2-PIT (sur le revenu);

- copie du livre de travail.

Objectifs de livraison

Lors d’une demande de prêt ou de versement, un citoyen souhaite acheter un produit ou un service sans avoir le montant nécessaire pour payer l’achat. Pour une banque, l’octroi d’un prêt est un moyen de revenu.

Le magasin utilise le paiement différé à des fins promotionnelles pour attirer plus de clients..

Maturité

Le vendeur verse des acomptes au consommateur pour une courte période: généralement jusqu’à 12 mois. La période de remboursement du prêt est plus longue. Les banques le déterminent en fonction du montant fourni et de la solvabilité de l’emprunteur: le plus souvent c’est 3-5 ans, parfois plus.

Disponibilité du prépaiement

Une autre différence importante entre les versements et le crédit est la nécessité de verser un acompte. Il s’agit d’un montant important – 25 à 50% du coût des biens ou des services. Le vendeur essaie donc de protéger ses propres intérêts financiers. Pour acheter un article sans prépaiement, emprunter à la banque.

Biens hypothéqués

Lorsque vous avez besoin d’un prêt important, vous devrez fournir à la banque une garantie de remboursement des fonds de crédit. Ce sera la garantie d’un bien immobilier ou d’une voiture. Si l’emprunteur ne paie pas la dette, le bien sera transféré à la propriété de l’institution financière..

Mais les biens achetés sur des fonds de crédit deviennent immédiatement la propriété du client, et la chose achetée par versements est considérée comme un gage jusqu’au dernier paiement.

Histoire de credit

Tous les remboursements prématurés, arriérés et arriérés de prêts sont contrôlés par la banque. Avant d’accorder un prêt à un client, une institution financière analysera nécessairement ses antécédents de crédit. Des problèmes avec elle deviendront une raison pour refuser d’émettre de l’argent. Le magasin n’est pas intéressé par les dettes antérieures du client, il est donc plus facile d’obtenir des versements.

Quoi de plus rentable – versements ou crédit

|

Transaction financière |

avantages |

Moins |

|

Plan de versement |

|

|

|

Crédit |

|

|

Quelle est la différence entre un prêt et un plan de versement ? J’aimerais comprendre si ces deux termes sont utilisés de manière interchangeable ou s’ils ont des significations distinctes. Est-ce qu’un prêt implique de l’intérêt tandis qu’un plan de versement est simplement un moyen de répartir un paiement sur une période donnée ? Merci d’éclairer ma compréhension sur cette question.