Le contenu de l’article

- Cadre réglementaire

- Qui paie des impôts

- Qui est exonéré d’impôt

- Ce dont vous avez besoin pour payer des impôts

- Pour les organisations russes

- Pour les personnes morales étrangères

- Calcul de la taxe foncière pour les personnes morales en 2019

- L’assiette fiscale

- Exemple de calcul

- Incitations fiscales pour les personnes morales

- Fédéral

- Régional

- Procédure de paiement des taxes

- Le timing

- Façons

- Déclaration d’impôt foncier

Depuis le 1er janvier, la Russie a introduit de nouvelles règles pour le calcul de ces paiements fiscaux. Les changements ont affecté le principe de la formation de l’assiette fiscale – les déductions ne seront effectuées que pour l’immobilier. Biens mobiliers exonérés de frais.

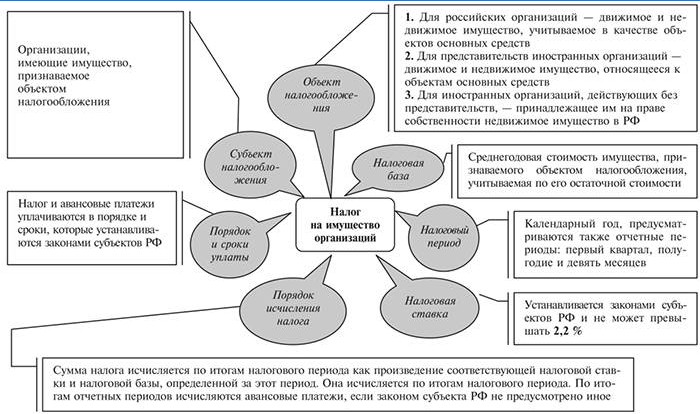

Cadre réglementaire

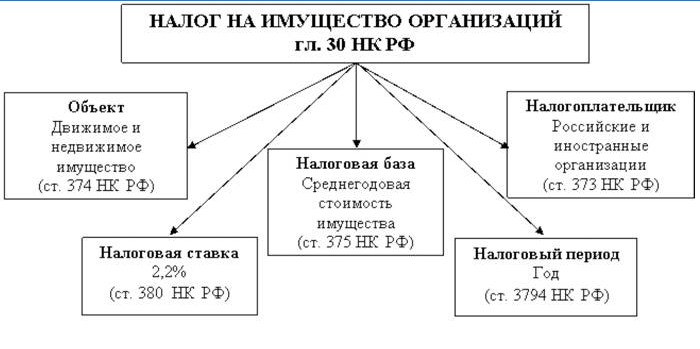

Les questions fondamentales des contributions fiscales aux biens des organisations sont examinées au chapitre 30 du Code fiscal de la Fédération de Russie (Code fiscal). Le taux spécifique est déterminé par la loi régionale..

Selon l’article 380 du code des impôts, il ne peut excéder 2,2%.

Qui paie des impôts

L’article 374 du Code fiscal de la Fédération de Russie stipule que les paiements fiscaux sont effectués par des organisations russes et étrangères propriétaires de biens immobiliers, qui:

-

situé sur le territoire de la Fédération de Russie;

- reconnu par la loi comme objet de déductions fiscales.

Qui est exonéré d’impôt

Selon l’article 374 du Code des impôts de la Fédération de Russie, aucuns frais ne sont facturés pour les objets suivants:

-

terres et ressources naturelles;

- propriété pour la défense ou l’application des lois;

- installations nucléaires, décharges de déchets;

- propriété de centres scientifiques et technologiques innovants.

Ce dont vous avez besoin pour payer des impôts

Le Code des impôts ne précise pas la notion de bien immobilier. L’explication est donnée dans la lettre du Service fédéral des impôts de la Fédération de Russie du 01.10.2018 n ° BS-4-21 / 19038 @. Il fait référence à ce groupe d’objets dont le mouvement est impossible sans dommages proportionnels:

-

bâtiments, structures techniques et inachevées;

- bureaux et autres locaux;

- garages, parkings;

- bâtiments résidentiels, appartements, chambres;

- chalets, chalets.

Selon le Code civil de la Fédération de Russie, ces objets doivent être inscrits au registre national unifié des biens immobiliers.

L’absence d’enregistrement n’annule pas la nécessité de payer la taxe foncière pour les personnes morales, mais constitue une violation et entraîne des amendes.

Pour les organisations russes

Les charges fiscales sont taxées:

-

les objets qui ne figurent pas dans les listes préférentielles;

- la propriété d’une entité juridique, y compris transférée à celle-ci pour une utilisation temporaire ou à titre fiduciaire;

- immobilier inscrit au bilan en tant qu’immobilisation.

Pour les personnes morales étrangères

Les organisations étrangères ayant un établissement stable en Fédération de Russie paient des impôts fonciers pour les personnes morales sur les biens qui:

-

se rapporte aux immobilisations de l’organisation;

- agit comme une concession (reçue de l’État pour une utilisation dans le cadre de la reconstruction, etc.).

Calcul de la taxe foncière pour les personnes morales en 2019

Le payeur affiche indépendamment le montant avec lequel les retenues seront effectuées au cours de la période de déclaration en cours (OP). Les numéros sont indiqués volontairement dans la déclaration.

Si l’inspection prouve l’intention de réduire les paiements, le chef de l’organisation peut être condamné à une amende ou à des poursuites..

L’assiette fiscale

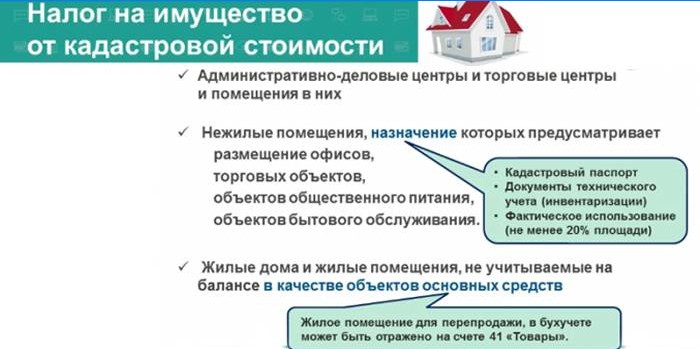

En règle générale, la valeur moyenne des propriétés pour une période spécifique est utilisée pour le calcul. Pour certains objets (centres commerciaux et commerciaux, bâtiments industriels, locaux d’habitation, non inclus au bilan en tant qu’immobilisations, etc.), conformément à l’article 378.2 du Code des impôts de la Fédération de Russie, l’assiette fiscale de l’impôt foncier est calculée à la valeur cadastrale.

La liste spécifique de ces exceptions varie selon la région..

Intervalles estimés:

-

Période de rapport. Pour les paiements fiscaux, qui sont calculés en règle générale, ils sont de 3, 6 et 9 mois. Pour les objets utilisant la valeur cadastrale, il s’agit des quartiers I, II et III. Les déductions pour ces intervalles sont appelées acomptes..

- Période imposable – année civile (du 1er janvier au 31 décembre).

Dans le premier cas, pour les calculs selon la règle générale, vous devez utiliser la formule SSI = SRO / KMO, où:

-

SSI – la valeur moyenne des biens d’une personne morale;

- SRO – la somme de la valeur résiduelle des biens immobiliers pour chaque premier numéro du PO;

- KMO – nombre de mois au cours de la période de référence.

La règle du calcul fini est SGSI = (SRO + SIK) / 13, où:

-

SSSI – la valeur annuelle moyenne des biens de l’organisation;

- POISSON BLANC – leur prix en fin d’année (31 décembre).

La formule basée sur le prix cadastral est BTB = KSI / CMR, où:

-

VTB – montant de l’acompte en cours;

- XI – valeur cadastrale des biens au 1er janvier de l’année de référence;

- KMR – le nombre de mois utilisés pour le calcul (3 ou 12).

Exemple de calcul

La taxe foncière des personnes morales est généralement calculée à partir du coût moyen des objets pour les trois premiers trimestres et pour l’année.

|

la date |

Valeur de la propriété, roubles |

|

1er janvier |

5 600 000 |

|

1er février |

6 300 000 |

|

1er Mars |

8 200 000 |

|

1er avril |

8 200 000 |

|

Le 1 mai |

8 200 000 |

|

1er juin |

9 100 000 |

|

1er juillet |

9 500 000 |

|

1 août |

8 800 000 |

|

1 septembre |

8 400 000 |

|

1er octobre |

8 700 000 |

|

1 novembre |

8 700 000 |

|

le 1er décembre |

9 000 000 |

|

31 décembre |

9 600 000 |

Acomptes

Remplacez ces données dans la formule de calcul du coût moyen d’un bien. Il se révélera être un SSI pour le premier trimestre (5 600 000 roubles + 6 300 000 roubles + 8 200 000 roubles) / 3 = 6 700 000 roubles. Des déductions fiscales seront prélevées sur ce montant. Les indicateurs des autres périodes de reporting sont calculés de la même manière:

-

II trimestre – 8 500 000 roubles.

- III trimestre – 8 900 000 roubles.

- IV trimestre, généralement calculé uniquement à titre de référence ou de statistiques, car le montant est inclus dans le paiement annuel.

La formule de calcul de l’avance est WFTU = (SSI x SN) / KMO, où:

-

FSM – la valeur des frais fiscaux pour un certain intervalle (trimestre, etc.);

- SSI – le coût moyen des objets pour la période de reporting (la formule de calcul est donnée ci-dessus);

- CH – Le taux d’imposition adopté dans cette région. Par exemple, pour Moscou en 2019, en règle générale, 2,2% est utilisé pour le calcul.

Remplacez les données dans cette formule et obtenez la taille de la déduction anticipée:

-

Je quartier – (6 700 000 x 2,2%) / 3 = 49133,33 roubles.

- II trimestre – 62 333,33 roubles.

- III trimestre – 62,266.66 roubles.

Montant de la taxe

Lors du calcul du montant total des déductions immobilières pour l’année après trois versements trimestriels, les formules s’appliquent: GVFP = (SGSI x SN) et ONV = GVFP-SAP, où:

-

GVFP – valeur annuelle des paiements fiscaux;

- SSSI – le coût annuel moyen de possession (le schéma de calcul est indiqué ci-dessus);

- IL EST LA – solde de la taxe à payer;

- MORVE – le montant des avances versées au cours de l’année en cours.

En remplaçant les données dans la formule, vous pouvez calculer le solde d’impôt à payer après avoir effectué des contributions trimestrielles. ONV = (108 300 000 roubles / 13 x 2,2%) – (49 133,33 roubles + 62 333,33 roubles + 62 266,66 roubles) = 6 543,59 roubles.

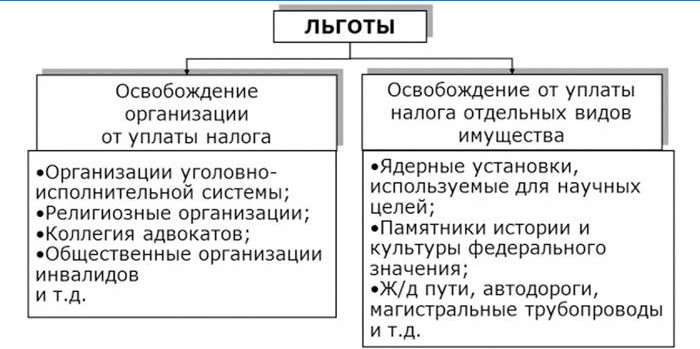

Incitations fiscales pour les personnes morales

Les préférences pour ce type de paiements fiscaux peuvent être de nature fédérale et régionale. Si l’organisation répond aux exigences, elle est exonérée de cette taxe. Dans de nombreux cas, l’étendue de cet avantage a des limites, par exemple, ne s’applique qu’aux biens utilisés pour effectuer certaines tâches, et non à tous les biens immobiliers.

Fédéral

|

Type d’organisation |

Utilisation d’un bien à l’égard duquel l’exemption s’applique |

|

Les établissements correctionnels |

L’exercice des fonctions assignées |

|

Religieux |

Performance des rites |

|

Organisations publiques panrusses de personnes handicapées (à condition qu’au moins 80% des membres soient des personnes handicapées) |

Activités statutaires |

|

Entreprises pharmaceutiques |

Installations de production pour la production de médicaments vétérinaires contre les épidémies |

|

Entreprises orthopédiques et orthopédiques |

Tout l’immobilier |

|

Barreaux, conseils juridiques |

Similaire a l’affaire précédente |

|

Centres scientifiques d’État |

Similaire a l’affaire précédente |

|

Résidents de zones économiques spéciales |

L’avantage est appliqué en fonction du statut de l’entreprise, de sa localisation et de son existence |

Régional

Ils sont déterminés par la législation des entités constituantes de la Fédération de Russie et diffèrent en fonction de la localisation du contribuable, par exemple:

-

À Saint-Pétersbourg, la taxe foncière ne s’applique pas aux services de secours, aux organismes budgétaires, etc..

- À Moscou – sociétés de transport urbain de passagers, coopératives d’habitation et de garage, etc..

Procédure de paiement des taxes

L’article 45 du Code fiscal de la Fédération de Russie oblige le payeur à effectuer lui-même des contributions fiscales. L’organisation calcule le montant des déductions et transfère l’argent. Les employés de l’inspection fiscale vérifient les documents de déclaration et clarifient la nécessité de majorations.

Le timing

Les dates des déductions fiscales pour les biens sont fixées au niveau régional. Dans la plupart des cas, il s’agit de trois paiements anticipés et d’un quatrième, complétant le montant de la taxe au besoin:

-

jusqu’au 30 avril – pour le quartier I;

- jusqu’au 30 juillet – pendant six mois;

- jusqu’au 30 octobre – pendant 9 mois;

- jusqu’au 30 janvier de l’année prochaine – dernier versement.

Façons

L’article 58 du Code des impôts de la Fédération de Russie autorise le paiement des impôts en espèces et en espèces, mais dans la pratique, seule la deuxième méthode fonctionne. Lorsque vous déposez de l’argent via une caisse bancaire sans ouvrir de compte courant, le comptable de l’organisation doit indiquer les détails:

-

Le principal. Données du payeur – individuel.

- Référence. Informations sur la société cotée.

Dans cette situation, les finances seront créditées sur le compte personnel de l’individu lui-même, et l’organisation aura des arriérés pour non-paiement, des pénalités seront facturées.

Pour éviter cela, les contributions fiscales des personnes morales doivent être payées uniquement sous forme non monétaire – par virement bancaire à partir du compte.

L’imposition des biens des organisations présente les caractéristiques suivantes:

-

Elle se fait à l’emplacement de l’objet, et non à l’enregistrement de la personne morale.

- Si le bien appartient à une division distincte avec son propre bilan, l’entité juridique calcule elle-même les avances et effectue les transferts nécessaires.

Déclaration d’impôt foncier

Conformément à l’ordonnance du service fiscal fédéral n Délais de soumission:

-

pour le trimestre – jusqu’au 30 avril;

- Pendant six mois – jusqu’au 30 juillet;

- pendant 9 mois – jusqu’au 30 octobre;

- rapports annuels – jusqu’au 30 mars de l’année prochaine.

Quels sont les changements de l’impôt foncier des sociétés en 2019 et comment cela affectera-t-il les entreprises? Est-ce que les taux d’imposition ont augmenté ou diminué pour les biens immobiliers appartenant aux sociétés? Quels sont les critères pour déterminer l’impôt foncier des sociétés? Est-ce que les nouvelles lois apportent des avantages fiscaux pour les entreprises ou est-ce qu’elles imposent des charges supplémentaires? J’aimerais comprendre les implications de ces changements pour mon entreprise.

Les changements de l’impôt foncier des sociétés en 2019 dépendent de la législation fiscale spécifique de chaque pays, il est donc difficile de répondre sans plus de détails. En général, les taux d’imposition peuvent varier d’une année à l’autre et peuvent augmenter ou diminuer en fonction de la politique fiscale en vigueur. Les critères pour déterminer l’impôt foncier des sociétés peuvent inclure la valeur des biens immobiliers, le type d’activité de l’entreprise et les politiques gouvernementales. Les nouvelles lois peuvent apporter des avantages fiscaux pour les entreprises, tels que des allégements ou des réductions d’impôts, mais elles peuvent également imposer des charges supplémentaires sous la forme, par exemple, d’une augmentation des taux d’imposition. Il est important de consulter les informations spécifiques à votre pays et de faire appel à un expert en comptabilité ou en fiscalité pour comprendre les implications précises de ces changements pour votre entreprise.